Desde enero han subido más de 140 puntos básicos en promedio pero los CDT de largo plazo están aumentando más que el resto. Este es el panorama.

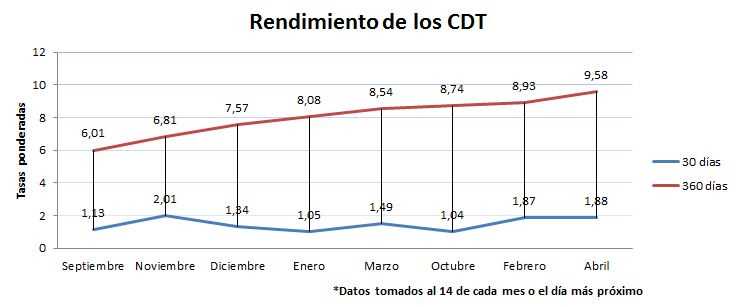

Las tasas de los CDT han subido más de 140 puntos básicos en promedio desde enero, de acuerdo con cálculos de Corficolombiana. Ahorrar se está volviendo más atractivo. Las alzas se han sentido en todos los plazos pero han sido más evidentes en los CDT a más de un año.

Los ahorradores se están dejando seducir y en enero el saldo de CDT subió en $2,65 billones de acuerdo con la Superintendencia Financiera. Los CDT sumaron $120,6 billones el primer mes del año y representan poco más del 35% de los depósitos del sistema financiero.

¿Cuánto están pagando los bancos por un CDT?

Al 15 de abril, la tasa promedio del sistema era de 9,65% para más de un año y de 1,7% para un CDT a 30 días. Vale aclarar que estos valores son promedios y existen diferencias entre las distintas entidades financieras que compiten por los recursos del público.

Las tasas cambian a diario pero el top a mediados de abril estaba encabezado por Banco de Occidente que ofreció un rendimiento de 12,39% por CDT’s a más de un año. La menor tasa ese día fue de 4,4% para el mismo plazo.

¿Por qué están subiendo las tasas?

La principal razón es el ciclo de alzas del Banco de la República para controlar las expectativas de inflación. Desde septiembre del año pasado esta entidad ha aumentado en 200 puntos básicos su tasa de referencia.

“Los aumentos que ha hecho el Banco de la República en la política monetaria no sólo se están transmitiendo hacia las tasas de los créditos, sino que esta vez se están sintiendo en las tasas de los CDT que son las que recibe el ahorrador por su dinero. Es un buen momento para los CDT frente a otras alternativas que pueden ser más riesgosas”, explicó Carlos Ramos analista de Corficolombiana.

También hay otra explicación y es el cambio en las condiciones de liquidez del sistema por cuenta de la aplicación de la Cuenta Única Nacional.

En otras palabras: desde que el gobierno centralizó sus depósitos en el Banco de la República y los sacó de la banca comercial, la cantidad de dinero circulante en el sistema financiero cambió, eso quiere decir que los bancos deben acudir más al Banco de la República para obtener recursos lo cual al final del día hace que se transmitan más rápido las alzas de las tasas. También hace que los bancos se esfuercen más en aumentar los depósitos de los ahorradores.

¿Van a seguir subiendo?

Para Ramos es posible que no haya terminado el traspaso de los movimientos del Banco de la República y es previsible que las tasas de los CDT sigan subiendo.

Adicionalmente, los analistas del mercado esperan que el emisor suba las tasas un par de veces más este año. No es seguro que pase pero si suben, las tasas del ahorro seguirán para arriba.

Ramos explicó que otra razón para que los rendimientos de los CDT suban en el corto plazo es un enorme vencimiento de bonos del gobierno que está próximo a cumplirse.

El 15 de junio el gobierno pagará a los bonistas unos $11 billones por los títulos TES que se vencen ese día. Normalmente cuando se aproximan esas fechas el sistema financiero ve que la liquidez se reduce lo que momentáneamente puede subir un poco más las tasas para los ahorradores. Pero una vez que el gobierno paga, la liquidez se normaliza.

Fuente: Dinero

Deja una respuesta